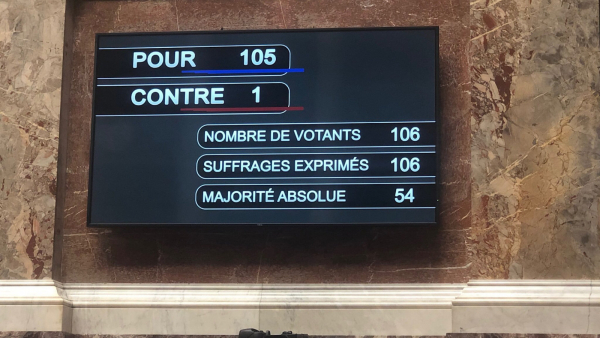

Une réforme d’ampleur de la dotation d’intercommunalité en projet

L’article 79 du Projet de loi de Finances 2019 (article rattaché à la mission « Relations avec les collectivités territoriales ») prévoit une réforme d’ampleur de la dotation d’intercommunalité (DI), qui est la composante péréquatrice de la dotation globale de fonctionnement (DGF) des EPCI à fiscalité propre.

Le gouvernement justifie cette réforme pour 4 raisons :

Les attributions perçues au titre de la DI par les EPCI à fiscalité propre sont extrêmement volatiles d’une année sir l’autre ;

- La répartition de la DI est fortement impactée par les évolutions successives de la carte intercommunale ;

- Les évolutions spontanées de la DI (augmentation de la population des EPCI ou passage d’un EPCI d’une catégorie à une autre) sont financées par des écrêtements internes à la DGF et réduisent à due proportion la dotation forfaitaire ou de compensation du bloc communal ;

- Le fonctionnement de la DI conduit à des écarts d’attribution non justifiés entre EPCI.

Le Comité des finances locales a travaillé sur cette réforme au premier semestre 2018. L’architecture de l’article 79 du PLF reprend ce travail avec quelques modifications substantielles.

La réforme propose donc :

de simplifier le calcul de la DI, qui sera désormais répartie au sein d’une enveloppe unique commune à l’ensemble des EPCI à fiscalité propre (aujourd’hui il existe 4 enveloppes : pour les communautés de communes à fiscalité additionnelle, pour les communautés de communes à fiscalité professionnelle unique, pour les communautés d’agglomération et pour les communautés urbaines et métropoles) ;

- d’améliorer la prévisibilité de l’évolution de la DI, qui sera comprise entre 95 % (soit -5 % d’une année sur l’autre) et 110 % (soit +10 % d’une année sur l’autre) du montant par habitant réellement perçu l’année précédente (aujourd’hui l’évolution est comprise entre 95 % et 120 % sauf pour les CU et métropoles qui bénéficient d’une garantie individuelle d’un montant de 60 euros par habitant) ;

- de revaloriser l’enveloppe de la DI chaque année ;

- de rénover les critères de répartition de la DI, avec l’introduction du revenu par habitant dans son calcul (aujourd’hui les critères sont le potentiel fiscal et le coefficient d’intégration fiscale).

Si notre groupe parlementaire est favorable à réformer la DI, il souhaite avant tout pouvoir disposer de simulations de la réforme proposée à l’article 79, avant d’arrêter sa position. A la lecture des premiers éléments, il est très difficile de trouver de la cohérence dans les évolutions de DI pour chaque EPCI.