Projet de loi de financement de la sécurité sociale pour 2020

Le projet de loi de financement de la sécurité sociale pour 2020 prévoit une perte de recettes dues à la non-compensation par l’Etat des exonérations de cotisations de 5,1 milliards d’euros dont 2,7 milliards relèvent des seules mesures « gilets jaunes » et 800 millions d’euros, du forfait social (loi PACTE).

En raison de cette non compensation et d’un contexte économique moins bon que prévu, le budget de la sécurité sociale sera déficitaire en 2020 de 5,4 milliards d’euros alors qu’il devait être excédentaire de 4,8 milliards d’euros selon les prévisions de la LFSS 2018 et la loi de programmation des finances publiques.

Mon groupe parlementaire s’est opposé à ce texte pour trois raisons principales :

- En raison des non-compensation d’exonérations de cotisation pour 2019 et 2020 ;

- Parce que ce texte prévoit un niveau d'objectif national de dépenses d'assurance maladie (ONDAM) trop faible (2,3% et seulement 2,1% pour le « sous ONDAM hospitalier ») ce qui suppose des économies de 4,2 Md€ pour l’assurance maladie dont la plupart reposeront sur l’hôpital ;

- Car le gouvernement désindexe les retraites (au-dessus de 2000€ bruts) et les pensions et prestations familiales.

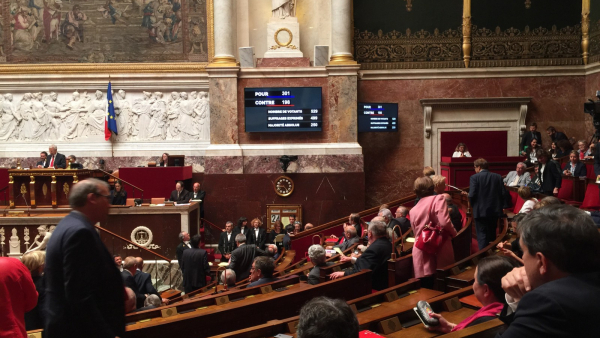

Analyse du scrutin

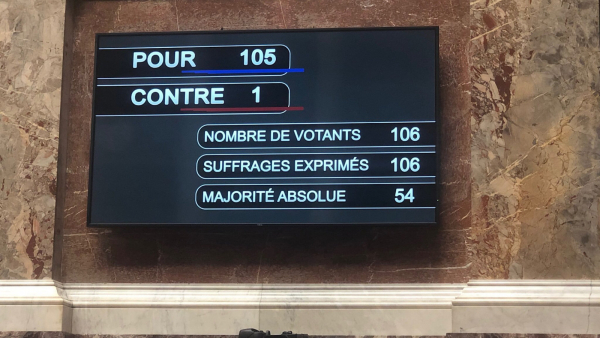

Le 29 octobre 2019, l’Assemblée nationale a adopté en première lecture le PLFSS 2020. Le texte a été adopté à 339 voix pour, 188 voix contre et 23 abstentions.

ONDAM et déficit des régimes obligatoires de base

Pour l’année 2019, l’ONDAM voté est d’un montant de 200,4 milliards d’euros contre 195,2 Md€ en 2018). Et les prévisions et objectifs relatifs à 2019 font apparaître un déficit global pour l’ensemble des régimes obligatoires de base de sécurité sociale y compris le Fonds solidarité vieillesse (FSV) de 5,5 milliards d’euros (art. 5).

Pour 2020, l’ONDAM évolue de 2,3 % à 205,3 milliards d’euros (art. 59) et le déficit des régimes obligatoires de bases de sécurité sociales y compris FSV s’élève à 5,4 milliards d’euros.

Non compensations

L’article L. 131-7 du code de la sécurité sociale (issu de la loi Veil de 1994) prévoit que l’Etat compense à la sécurité sociale les pertes de recettes qu’il lui fait supporter.

Or, avec le PLFSS 2020, il est prévu de déroger à la loi Veil de 1994, ainsi l’État ne compensera pas les exonérations, réductions ou abattements d’assiette de cotisations ou contributions de sécurité sociale pour un montant total de 5,1 milliards d’euros, notamment celles consécutives à l’adoption des mesures d’urgences économiques et sociales instaurées par la loi du 24 décembre 2018 (soit 2,7 Md€ de non compensations) et celles consécutives à la loi PACTE du 22 mai 2019 et au forfait social (800 millions non compensés).

Des amendements adoptés en commission des affaires sociales avaient pourtant prévu la compensation des mesures d’exonération de cotisation (art 3). Ainsi, le groupe majoritaire est revenu sur le vote de la commission.

Sous-indexation des retraites & prestations familiales

L’article L.161-25 du code de la sécurité sociale prévoit que les retraites, les prestations sociales et pensions sont revalorisées chaque année en fonction de l’inflation.

Fin 2018, le gouvernement a annoncé la sous indexation des retraites et des pensions et prestations familiales pour 2019 et 2020. L’inflation était de 1,3% en 2019 et sera de 1% en 2020, or le gouvernement a fixé un taux de revalorisation de 0,3% pour l’augmentation de retraites et prestations sociales.

Cette mesure intervient après un report dans la LFSS 2018 de la date de revalorisation des retraites, habituellement revalorisées le 1er octobre, leur date de revalorisation a été repoussée au 1er janvier 2019, ainsi les retraites n’avaient déjà pas augmenté en 2018.

Grace au recours près le Conseil Constitutionnel du 10 décembre 2018 du groupe socialiste, nous avons fait censurer la sous-indexation des retraites et pensions pour 2020 car le Gouvernement n’avait pas respecté le principe d’annualité budgétaire.

Aussi, cette année le PLFSS 2020 propose une nouvelle fois de sous-indexer les retraites pour des montants bruts supérieurs à 2000 euros par mois, soit une économie de 900 millions d’euros faite sur les retraités.

En outre, cette sous-indexation touche les prestations suivantes :

-Pensions d’invalidité dont le montant est supérieur à 2000€ ;

-Prestations ATMP ;

-Prestation complémentaire pour recours à tierce personne et la majoration pour tierce personne ATMP ;

-Les prestations familiales

-Les pensions de vieillesse de base pour les assurés dont la retraite globale est supérieure à 2000€ bruts ;

-L’allocation congé solidarité ;

-La majoration forfaitaire pour enfant à charge ;

-L’allocation d’éducation de l’enfant handicapé ;

-L’allocation personnalisée d’autonomie ;

-L’allocation compensatrice pour tierce personne ;

-La prestation de compensation du handicap ;

-Le capital décès ;

-L’allocation de cessation anticipée d’activité des travailleurs de l’amiante ;

-Les allocations relatives à la prestation d’accueil du jeune enfant, les allocations familiales, le complément familial, l’allocation logement, l’allocation d’éducation de l’enfant handicapé, l’allocation de soutien familial, l’allocation de rentrée scolaire, l’allocation journalière de présence parentale.

Prime exonérée d’impôt et de cotisations

L’exonération de la prime exceptionnelle prévue dans la loi MUES du 24 décembre 2018 a été reconduite dans le PLFSS 2020, dans la limite de 1 000 euros si elle est versée, avant le 30 juin 2020, aux salariés dont la rémunération est inférieure à trois Smic.

Cette exonération n’est plus conditionnée à la signature d’un accord d’intéressement dans les entreprises de moins de onze salariés et dans les associations et fondations qui poursuivent un but d’intérêt général et sont autorisées à recevoir des dons ouvrant droit à réduction d’impôt (art. 7).

Aide à domicile

En vue d’« une nouvelle concertation avec le secteur et de nouvelles modalités d’octroi » de l’enveloppe de 50 millions d’euros de la Caisse nationale de solidarité pour l’autonomie vers les services d’aide et d’accompagnement à domicile (Saad), il est prévu – sur amendement4 – un nouveau décret pour en préciser les modalités d’attribution (art. 17).

Celui-ci remplacerait le décret du 15 mai 2019, qui a posé les bases d’une préfiguration d’un nouveau modèle de financement des Saad mais sans revoir les principes de financement et de tarification existants, et est attaqué en justice par plusieurs fédérations du secteur médico-social.

Congé de proche aidant

L’indemnisation du congé de proche aidant pendant trois mois ouvrés (66 jours) pour l’ensemble de la carrière et sans condition d’ancienneté dans l’entreprise, est inscrite dans le PLFSS pour 2020. L’allocation pourra indemniser des jours pris consécutivement, de manière fractionnée ou en complément d’une activité à temps partiel.

Les montants de cette allocation journalière, fixés par décret, seraient alignés sur ceux de l’allocation journalière de présence parentale, pour une personne seule à hauteur de 52 euros par jour et 43 euros par jour pour les personnes vivant en couple. L’allocation sera assujettie à prélèvements sociaux (art. 45).

Complémentaire santé solidaire

Après la fusion de la CMU-C et de l’ACS en une complémentaire santé solidaire (LFSS pour 2019, art. 52), une mesure organise la fin de droit à la protection complémentaire en matière de santé.

L’organisme complémentaire gestionnaire devra proposer, pendant l’année suivant la sortie du dispositif, un contrat de complémentaire santé responsable, couvrant un large panier de soins sans reste à charge.

Il est prévu en outre la mise en place d’une démarche active d’information auprès des bénéficiaires de l’allocation aux adultes handicapés (AAH) sur leur éligibilité potentielle au dispositif de complémentaire santé solidaire ainsi qu’un accompagnement de ces publics, par les caisses d’assurance maladie, pour leurs démarches d’ouverture de droit ou de renouvellement du droit à la complémentaire santé solidaire (art. 32).

Une visibilité financière pluriannuelle pour l’hôpital

Dans le cadre du respect du sous-ONDAM hospitalier et des chantiers engagés pour transformer le financement de l’hôpital et limiter la place du financement à l’activité (Ma Santé 2022), il est créé, sur amendement5 du gouvernement, un nouveau protocole à signer entre les fédérations et le gouvernement pour « donner aux établissements de santé une visibilité pluriannuelle sur l’évolution de leurs ressources dès 2020 et jusqu’en 2022 » selon l’exposé des motifs.

Établi pour au plus trois années civiles, il fixerait les trajectoires des ressources pluriannuelles des établissements de santé publics et privés, et les engagements réciproques État et représentants des organisations nationales les plus représentatives des établissements de santé publics et privés. Un comité est chargé du suivi et de l’application de ce protocole (art. 24A nouveau).

Un nouveau financement à l’hôpital de proximité

Dans la perspective de limiter la tarification à l’activité, le financement des hôpitaux de proximité est refondu pour l’adapter à leurs nouvelles missions, à savoir, d’une part, le premier niveau de la gradation des soins hospitaliers en médecine et l’orientation vers les structures adaptées aux besoins des patients et, d’autre part, l’appui au premier recours, la prise en charge des populations vulnérables, la prévention, la permanence des soins et la continuité des prises en charge.

Ce nouveau modèle général de financement repose sur une garantie pluriannuelle de financement complétée par les recettes issues de leur activité lorsque celles-ci sont supérieures au montant du niveau garanti, ainsi que sur une dotation de responsabilité territoriale pour mettre en place une offre de consultation de spécialités et l’accès à des plateaux techniques d’imagerie, de biologie et des équipements de télésanté, et rémunérer des professionnels en exercice mixte hôpital/libéral. Un décret en déterminera les modalités d’application et un rapport sera élaboré sous un an (art. 24).

Psychiatrie : recettes et dotation forfaitaire

Le mode de financement des établissements exerçant une activité de psychiatrie est uniformisé sur la base d’un ONDAM spécifique. Des dotations seront réparties au niveau régional par les agences régionales de santé en fonction, notamment, de la population standardisée des secteurs, du taux de pauvreté et de la proportion des mineurs.

En complément, des dotations complémentaires seront versées selon des modalités de calcul nationales (développement de nouvelles activités, qualité des prises en charge, recherche, etc.).

Ce financement inclut la prise en en charge intra et extrahospitalière et doit répondre aux besoins mis en évidence dans le projet territorial santé mentale. Ce modèle entrera en vigueur en 2021, l’année 2020 étant consacrée à la préparation de la réforme (art. 25).

Le financement des urgences refondu

Dans la continuité du forfait expérimental de réorientation des cas les plus légers des urgences vers la médecine de ville, adopté avec la LFSS pour 2019, un amendement propose la refonte globale du modèle de financement des urgences :

- En s’appuyant sur une base majoritairement populationnelle ;

- En rééquilibrant la part à l’activité en tenant compte de l’intensité de la prise en charge des patients ;

- En introduisant un financement à la qualité qui viendra récompenser les établissements sur la qualité et l’organisation des prises en charge des soins urgents ;

- Enfin en incitant à leur articulation avec les autres acteurs du premier recours.

La mesure s’appliquerait au 1er janvier 2021 et ferait l’objet d’un décret d’application (art. 26bis nouveau).